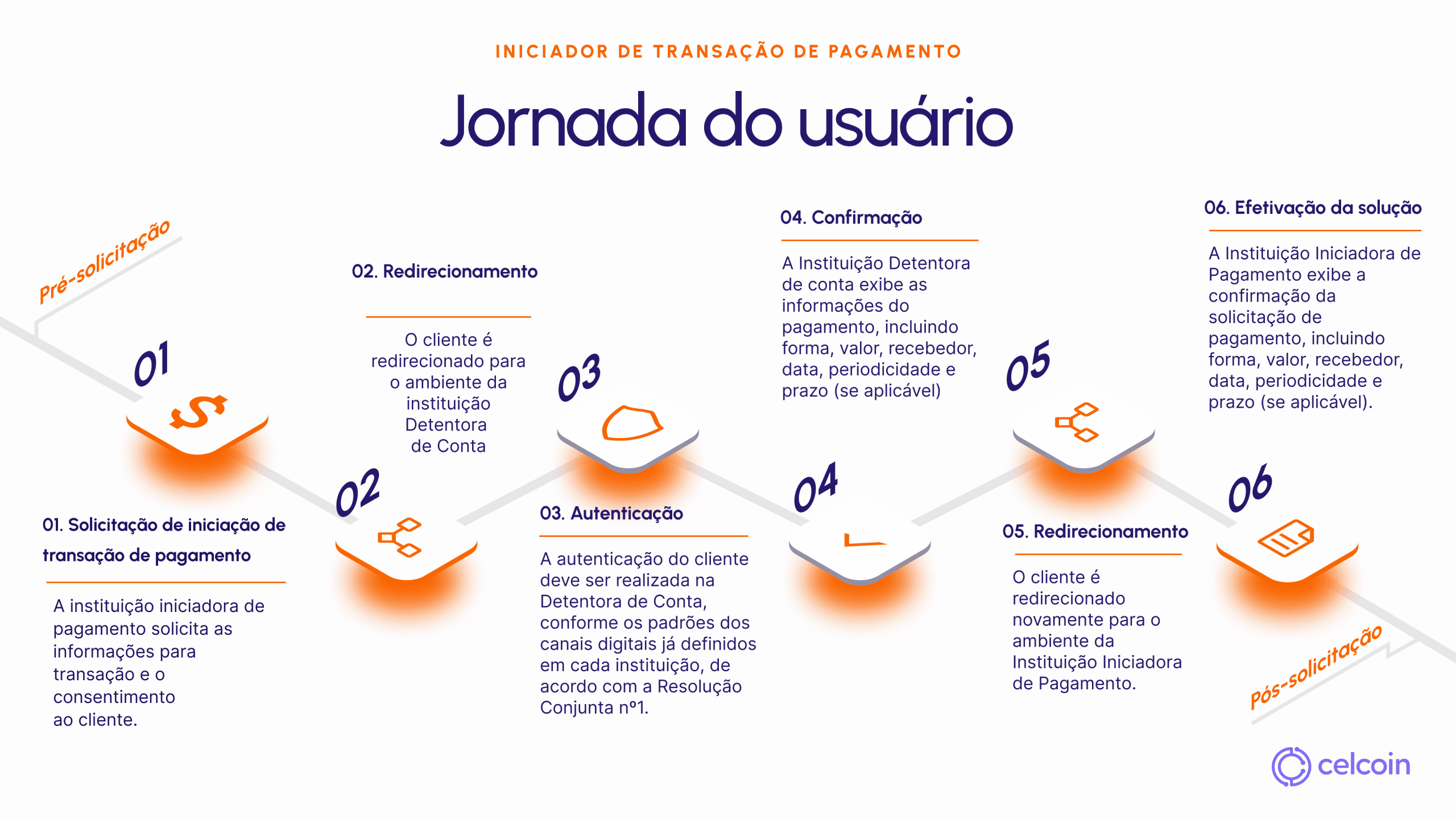

A combinação entre Pix — método de pagamento mais utilizado pelos brasileiros — e Open Finance começa a ganhar força com o avanço do Iniciador de Transação de Pagamentos (ITP). O serviço é inspirado no modelo europeu do Payment Initiation Service Provider (PISP) e abre uma avenida de oportunidades para bancos, fintechs e empresas de diferentes setores, ampliando a competição e melhorando a experiência do consumidor final.

A modalidade, como o próprio nome já deixa claro, permite iniciar uma transação de pagamento via Pix, a pedido do usuário e com o seu prévio consentimento. Em outras palavras, é possível dar o “comando” para que uma transação ocorra fora do ambiente bancário. Neste primeiro momento da ferramenta, as operações são via Pix, mas o cronograma de implementação do Open Finance prevê a inclusão de outros métodos de pagamento, como DOC e TED.

O iniciador de transação de pagamento possibilita diversos casos de uso, alguns deles inclusive já “testados” no exterior, dada a experiência em países como Reino Unido e Itália, conforme explica Thiago Zaninotti, CTO da Celcoin — que fornece infraestrutura de tecnologia financeira e bancária. “A iniciação é um novo trilho de pagamentos, que permite fazer transações num ambiente regulado, com segurança, menor fricção e melhor experiência para o usuário final”, comenta o executivo.

Conheça 4 casos de uso possíveis com o Iniciador de Transação de Pagamento (ITP):

1. Cash-in

Melhorar o processo de depósito em conta (cash-in) é um dos casos de uso a partir do ITP. Com a funcionalidade, por exemplo, é possível colocar recursos em um cartão pré-pago ou uma carteira digital, em poucos cliques. “É uma transação mais segura, com baixíssima fricção e menor risco, tanto para a instituição financeira de origem quanto para a de destino. Tem robustez adicional porque tudo acontece no trilho regulatório”, diz Thiago.

A experiência, que já vem sendo disponibilizada por alguns bancos e fintechs aos seus clientes, tende a evoluir conforme a adoção ao serviço ganhe mais força. Tanto é que o executivo enxerga funcionalidades ainda mais sofisticadas, como permitir o cash-in já dividido (uma espécie de split de pagamentos), o que facilitaria transações entre famílias e amigos, por exemplo. “Lá na frente, quando tiver o consentimento persistente, será possível criar mecanismos como esses e trazer automações”, cita.

2. Check-out em e-commerces e marketplaces

As compras em e-commerces e marketplaces também poderão ficar mais simples com a chegada do ITP. Isso porque o serviço reduz diversas etapas de pagamento, eliminando a necessidade do chamado “Pix Copia e Cola”. Na prática, é possível realizar a transação ali mesmo no ambiente da loja online onde estiver comprando, sem ter de abrir a conta no banco ou na fintech.

Para o consumidor final, a experiência é um exemplo claro de “Embedded Finance” (serviços financeiros embutidos). Já para os varejistas e marketplaces, a modalidade também é benéfica porque permite identificar e reconhecer o pagamento rapidamente, com liquidação em tempo real. “Facilita a automatização dos processos de back-office, por exemplo, e a gestão do fluxo de caixa. Uma evolução é poder, a partir dali, fazer desdobramentos, como ‘split’ para pagar fornecedores”, explica Thiago.

3. Pagamento de contas de utilities

Outro caso de uso que pode ser explorado por meio da iniciação é o pagamento de contas de utilities, aquelas de serviços básicos como água, luz e internet, assim como serviços não básicos que tenham recorrência no pagamento. “Significa, por exemplo, colocar no app da concessionária de energia um botão para iniciar o pagamento, o que tira uma baita fricção”, comenta o executivo.

Além de melhorar a experiência para o consumidor na ponta, esse tipo de funcionalidade é vantajoso para as empresas que estão prestando o serviço. “Melhora a gestão do fluxo de recebimentos das concessionárias”, aponta Thiago, citando que a iniciação de pagamentos também pode ser útil para as administradoras de condomínios, na hora de cobrar a taxa condominial.

4. Onboarding e KYC

O ITP também pode servir como um instrumento para o onboarding e o processo de “conheça seu cliente” (KYC, na sigla em inglês) exigido das instituições financeiras como medida de segurança. “A iniciação pode ser útil para onboarding de dinheiro em uma carteira digital, em uma conta de investimentos, na hora de pagar um seguro”, exemplifica Thiago.

Por exemplo, ao abrir uma conta em outra instituição que ainda não tem relacionamento, imagine a possibilidade de fazer um cash-in via ITP como uma etapa do onboarding. “Isso porque o KYC já foi feito pela instituição de origem do dinheiro. Então, o cash-in por meio do ITP pode ser usado para liberar a abertura da conta. Ou até mesmo para checar identidade digital.”

Experiência integrada

Lançado oficialmente em agosto, o módulo de ITP da API de Open Finance da Celcoin permite uma experiência “full-service” do ITP, desde a captura até a liquidação da transação em uma conta em nome da instituição de destino, que é cliente da Celcoin. “Além de tudo isso, temos uma solução agnóstica e independente, que assegura a privacidade e autonomia dos dados numa instituição que trabalha só com infraestrutura”, explica Thiago.

Com facilidade e segurança na integração, o ITP da Celcoin por meio da API de Open Finance, está diretamente ligado ao amplo ecossistema que oferece APIs de Banking as a Service (BaaS), Pix, Open Banking, pagamento de contas, tributos, recargas de celular, débito automático, saques em ATM, cobrança recorrente, crédito, entre outros serviços. “Temos o ‘Lego’ completo, com mais de 100 endpoints para fazer movimentações financeiras e pagamentos.”

Pioneira em infraestrutura de tecnologia financeira e bancária, a Celcoin opera como instituição de pagamento (IP) regulada e processa, em média, mais de R$ 6 bilhões mensalmente. No total, a fintech atende mais de 250 fintechs e bancos digitais, além de 2,7 mil médias e grandes empresas e 40 mil pontos de varejo.